2020年5月20日,经济学院第22期文献研读活动以远程视频会议方式顺利开展,与会人员包括教师5人,研究生6人,本科经济学实验班学生16人,共计27人。

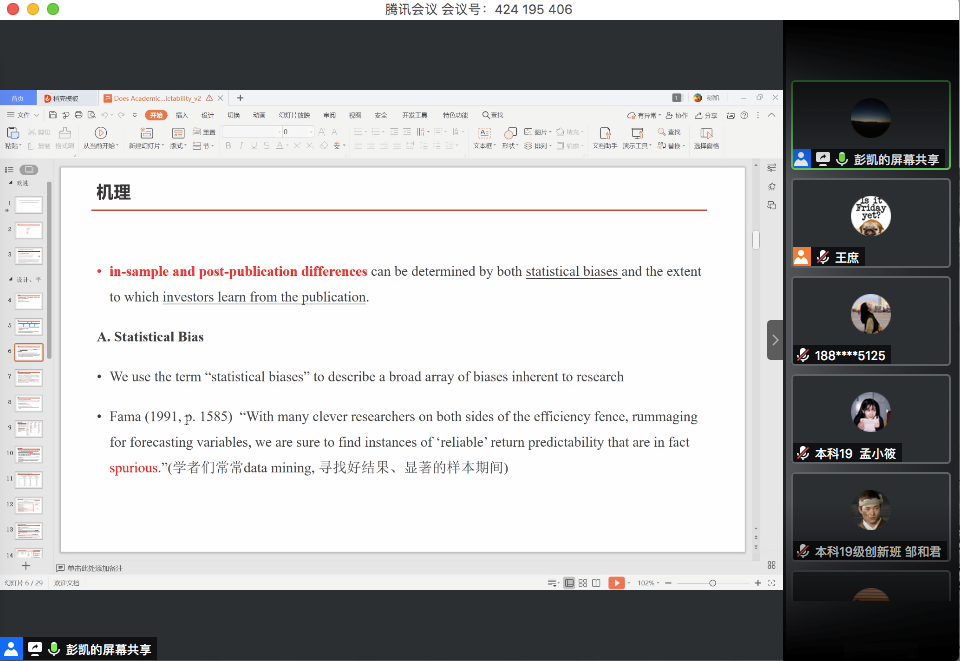

主讲人彭凯老师首先向大家详细地讲解了McLean & Pontiff(2016)发表在金融学顶级期刊Journal of Finance上的论文,“Does Academic Research Destroy Stock Return Predictability?”,该文为JF近5年引用率第一。文章研究了一个兼具理论意义和现实意义的问题:资产定价的学术研究对股票投资产生了什么影响?作者对以往文献中的97个因子在样本期内(in-sample)、样本期外至公开发表前(out-of-sample)和论文发表后(post-publication)预测能力的变化进行研究,发现,平均而言一个预测因子在样本期外的投资组合收益率比样本期内减少了26%,在公开发布后减少了58%,但未完全消失。并且样本期内收益较高、显著程度较高的预测因子,在公开发表后的跌幅更大。由此认为,投资者从资产定价的学术研究出版中学习到市场存在定价错误的信息,但由于套利成本等因素,公开发表的因子的预测能力并未完全消失。

随后,与会人员围绕文献中的相关问题展开了热烈的讨论。彭凯老师针对大家的问题,逐一给予解答。最后,彭凯老师跟大家分享了自己的最新研究思路。

通过本次系列活动,老师和学生们的学术视野得到极大丰富、学术能力有所提高,为大家今后的学习、科研工作打下了良好的基础。